盈虧平衡法

(1) 盈虧平衡分析的基本公式:

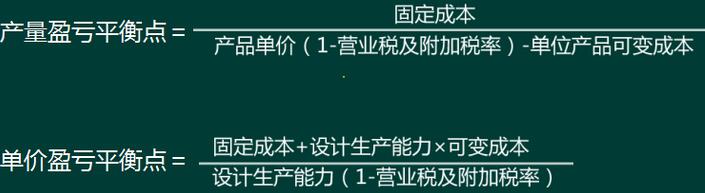

用字母表示:利潤=QP(1-營業稅金及附加稅率)-C1-QC2;C1為固定成本;C2為單位產量可變成本

計算盈虧平衡點時令利潤為0,即

QP(1-營業稅金及附加稅率)= C1+QC2

即:產量×單價×(1-營業稅金及附加稅率)

=固定成本+單位可變成本×產量

利潤=總收入-總成本=產量×單價×(1-銷售稅金及附加稅率)-(固定成本+單位可變成本×產量)

(注意: 記住此等式便可推出以下兩個公式,不要死記公式,以下兩個公式是在利潤為零的情況下推出的,亦即盈虧平衡點)

(2)盈虧平衡分析法的注意事項:

1)采用線性盈虧平衡分析法,盈虧平衡點是指利潤為零時的產量、生產能力利用率、銷售額或銷售單價。

2)如果給出營業稅金及附加稅率,則稅金=營業收入×稅率。

3)不必記憶各種盈虧平衡的計算式,只須記住基本損益方程式,令利潤為零,即可推導出各個盈虧平衡點的計算公式。

4)盈虧平衡點反映了項目對市場變化的適應能力和抗風險能力,所以分析結論要緊扣這一點。一般來說,盈虧平衡點越低,適應市場變化的能力越強,抗風險能力也越強。

相關推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 wcogtls.cn All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照