高級會計師《高級會計實務》案例分析題(一)

【案例分析題】

1.X廠是某大型制造類企業(yè)甲公司的一個分廠,生產(chǎn)A和B兩種產(chǎn)品。為了適應日益激烈的市場競爭環(huán)境,甲公司擬以X廠2020年5月相關資料為基礎、單位產(chǎn)品盈利水平分析為依據(jù),充分利用剩余生產(chǎn)能力,優(yōu)化產(chǎn)品結構,進一步提高X廠的盈利水平。2020年5月,X廠有關資料如下:

(1)X廠共生產(chǎn)A產(chǎn)品1000件,B產(chǎn)品500件。A產(chǎn)品的市場售價為0.39萬元/件,B產(chǎn)品的市場售價為0.55萬元/件。A產(chǎn)品的直接成本為0.2萬元/件,B產(chǎn)品的直接成本為0.3萬元/件。A產(chǎn)品和B產(chǎn)品共發(fā)生間接成本300萬元,共耗用機器小時數(shù)為600小時。目前,X廠按照A產(chǎn)品和B產(chǎn)品耗用的機器小時數(shù)分配間接成本。經(jīng)測算,A產(chǎn)品耗用的單位機器小時數(shù)為0.3小時/件,B產(chǎn)品耗用的單位機器小時數(shù)為0.6小時/件,單位機器小時數(shù)分配的間接成本為0.5萬元/小時。

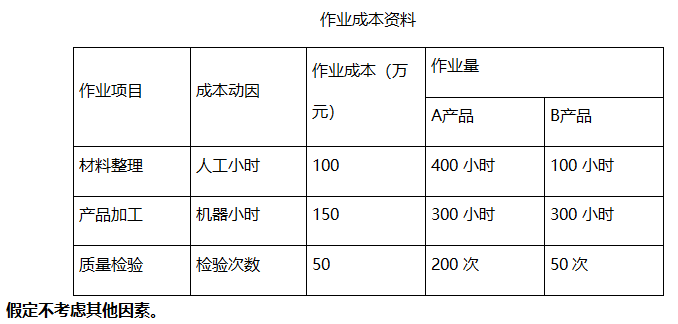

(2)X廠擬引入作業(yè)成本法提高產(chǎn)品成本核算的準確性。通過作業(yè)分析,A產(chǎn)品和B產(chǎn)品涉及的作業(yè)項目為材料整理、產(chǎn)品加工和質量檢驗,對應的成本動因分別為人工小時、機器小時和檢驗次數(shù)。A產(chǎn)品和B產(chǎn)品的間接成本的作業(yè)資料如下表所示。

采用作業(yè)成本法分配間接成本,分別計算材料整理、產(chǎn)品加工和質量檢驗三項作業(yè)的作業(yè)成本分配率,以及A產(chǎn)品和B產(chǎn)品的單位成本。

【正確答案】 材料整理作業(yè)的作業(yè)成本分配率=100/(400+100)=0.2(1分)產(chǎn)品加工作業(yè)的作業(yè)成本分配率=150/(300+300)=0.25(1分)質量檢驗作業(yè)的作業(yè)成本分配率=50/(200+50)=0.2(1分)A產(chǎn)品的單位成本=0.2+(0.2×400+0.25×300+0.2×200)/1000=0.40(萬元)(1分)B產(chǎn)品的單位成本=0.3+(0.2×100+0.25×300+0.2×50)/500=0.51(萬元)(1分)

【答案解析】 【該題針對“作業(yè)成本法的核算程序”知識點進行考核】

【案例分析題】

2.X廠是某大型制造類企業(yè)甲公司的一個分廠,生產(chǎn)A和B兩種產(chǎn)品。為了適應日益激烈的市場競爭環(huán)境,甲公司擬以X廠2020年5月相關資料為基礎、單位產(chǎn)品盈利水平分析為依據(jù),充分利用剩余生產(chǎn)能力,優(yōu)化產(chǎn)品結構,進一步提高X廠的盈利水平。2020年5月,X廠有關資料如下:

(1)X廠共生產(chǎn)A產(chǎn)品1000件,B產(chǎn)品500件。A產(chǎn)品的市場售價為0.39萬元/件,B產(chǎn)品的市場售價為0.55萬元/件。A產(chǎn)品的直接成本為0.2萬元/件,B產(chǎn)品的直接成本為0.3萬元/件。A產(chǎn)品和B產(chǎn)品共發(fā)生間接成本300萬元,共耗用機器小時數(shù)為600小時。目前,X廠按照A產(chǎn)品和B產(chǎn)品耗用的機器小時數(shù)分配間接成本。經(jīng)測算,A產(chǎn)品耗用的單位機器小時數(shù)為0.3小時/件,B產(chǎn)品耗用的單位機器小時數(shù)為0.6小時/件,單位機器小時數(shù)分配的間接成本為0.5萬元/小時。

(2)X廠擬引入作業(yè)成本法提高產(chǎn)品成本核算的準確性。通過作業(yè)分析,A產(chǎn)品和B產(chǎn)品涉及的作業(yè)項目為材料整理、產(chǎn)品加工和質量檢驗,對應的成本動因分別為人工小時、機器小時和檢驗次數(shù)。A產(chǎn)品和B產(chǎn)品的間接成本的作業(yè)資料如下表所示。

作業(yè)成本法下,以單位產(chǎn)品盈利水平分析為依據(jù),X廠在產(chǎn)品結構優(yōu)化時,應擴大哪種產(chǎn)品的生產(chǎn)規(guī)模,并說明理由。

【正確答案】 應擴大B產(chǎn)品的生產(chǎn)規(guī)模。(1分)理由:作業(yè)成本法下,A產(chǎn)品的單位利潤為-0.01萬元(0.39-0.40),小于B產(chǎn)品的單位利潤0.04萬元(0.55-0.51),所以應擴大B產(chǎn)品的生產(chǎn)規(guī)模。(2分)

【答案解析】 【該題針對“作業(yè)成本法的核算程序”知識點進行考核】

【案例分析題】

3.甲公司是一家大型建設用膠合板生產(chǎn)企業(yè),其產(chǎn)品分布華北廣大地區(qū)。為了提高企業(yè)的業(yè)績,公司委派銷售部門對兄弟企業(yè)的產(chǎn)品銷路、價格、成本等進行一系列的調查。經(jīng)過一段時間的工作,調查者發(fā)現(xiàn),甲公司的價格與其他企業(yè)相差不大,但利潤較平均利潤水平低3個百分點。于是,甲公司安排財務部門對利潤、成本情況進行分析。財務部財務分析師吳某接受了任務,展開了本公司的作業(yè)分析工作,其中主要的內(nèi)容如下:

(1)本公司生產(chǎn)膠合板主要原料是白楊木和尿醛膠,其進貨價格與兄弟企業(yè)基本相同,但用量分別較兄弟企業(yè)高0.5%和1%,造成原材料成本較高;

(2)在生產(chǎn)過程中,要將白楊木旋切成單板,然后將單板用尿醛膠粘合成復合板如五合板、十三合板等。其中將白楊木旋切成單板,要將其晾曬,干燥后方可進行下一步的作業(yè)。公司旋切車間距晾曬地點較遠,需用車輛運輸,每運輸一車需要運輸費用15元,而兄弟企業(yè)的晾曬地點就在旋切車間附近,這一項使成本提高約0.5%。另外,還對其他各個環(huán)節(jié)的情況也進行了詳細檢查、分析。假定不考慮其他因素。

指出甲公司采用的是哪種動因分析,其分析的目的是什么?

【正確答案】 甲公司采用的是資源動因分析,(1分)其分析的目的在于提高資源的有效性。(1分)

【答案解析】 【該題針對“作業(yè)成本信息與作業(yè)基礎管理-作業(yè)分析”知識點進行考核】

【案例分析題】

4.甲公司是一家大型建設用膠合板生產(chǎn)企業(yè),其產(chǎn)品分布華北廣大地區(qū)。為了提高企業(yè)的業(yè)績,公司委派銷售部門對兄弟企業(yè)的產(chǎn)品銷路、價格、成本等進行一系列的調查。經(jīng)過一段時間的工作,調查者發(fā)現(xiàn),甲公司的價格與其他企業(yè)相差不大,但利潤較平均利潤水平低3個百分點。于是,甲公司安排財務部門對利潤、成本情況進行分析。財務部財務分析師吳某接受了任務,展開了本公司的作業(yè)分析工作,其中主要的內(nèi)容如下:

(1)本公司生產(chǎn)膠合板主要原料是白楊木和尿醛膠,其進貨價格與兄弟企業(yè)基本相同,但用量分別較兄弟企業(yè)高0.5%和1%,造成原材料成本較高;(2)在生產(chǎn)過程中,要將白楊木旋切成單板,然后將單板用尿醛膠粘合成復合板如五合板、十三合板等。其中將白楊木旋切成單板,要將其晾曬,干燥后方可進行下一步的作業(yè)。公司旋切車間距晾曬地點較遠,需用車輛運輸,每運輸一車需要運輸費用15元,而兄弟企業(yè)的晾曬地點就在旋切車間附近,這一項使成本提高約0.5%。另外,還對其他各個環(huán)節(jié)的情況也進行了詳細檢查、分析。假定不考慮其他因素。作業(yè)分析有哪幾種具體的方法,各自分析目的如何?

【正確答案】作業(yè)分析包括資源動因分析、作業(yè)動因分析和作業(yè)鏈綜合分析。(1分)資源動因分析的目的在于提高資源的有效性,(1分)而作業(yè)動因分析目的在于評價作業(yè)的增值性。(1分)作業(yè)鏈綜合分析目的在于提高企業(yè)作業(yè)鏈效率和價值,減低資源消耗。(1分)

【答案解析】 【該題針對“作業(yè)成本信息與作業(yè)基礎管理-作業(yè)分析”知識點進行考核】

【案例分析題】

5.甲公司是一家大型建設用膠合板生產(chǎn)企業(yè),其產(chǎn)品分布華北廣大地區(qū)。為了提高企業(yè)的業(yè)績,公司委派銷售部門對兄弟企業(yè)的產(chǎn)品銷路、價格、成本等進行一系列的調查。經(jīng)過一段時間的工作,調查者發(fā)現(xiàn),甲公司的價格與其他企業(yè)相差不大,但利潤較平均利潤水平低3個百分點。于是,甲公司安排財務部門對利潤、成本情況進行分析。財務部財務分析師吳某接受了任務,展開了本公司的作業(yè)分析工作,其中主要的內(nèi)容如下:

(1)本公司生產(chǎn)膠合板主要原料是白楊木和尿醛膠,其進貨價格與兄弟企業(yè)基本相同,但用量分別較兄弟企業(yè)高0.5%和1%,造成原材料成本較高;

(2)在生產(chǎn)過程中,要將白楊木旋切成單板,然后將單板用尿醛膠粘合成復合板如五合板、十三合板等。其中將白楊木旋切成單板,要將其晾曬,干燥后方可進行下一步的作業(yè)。公司旋切車間距晾曬地點較遠,需用車輛運輸,每運輸一車需要運輸費用15元,而兄弟企業(yè)的晾曬地點就在旋切車間附近,這一項使成本提高約0.5%。另外,還對其他各個環(huán)節(jié)的情況也進行了詳細檢查、分析。假定不考慮其他因素。

簡述甲公司采用的分析方法的程序。

【正確答案】 資源動因分析的程序:首先,調查產(chǎn)品從設計、試制、生產(chǎn)、儲備、銷售、運輸直到客戶使用的全過程,在熟悉產(chǎn)品生命周期的基礎上識別、計量作業(yè),并將作業(yè)適當合并,建立作業(yè)中心;(2分)其次,歸集資源費用到各相應的作業(yè);(1分)最后,分析執(zhí)行作業(yè)消耗資源的情況,確定作業(yè)的有效性。(1分)

【答案解析】 【該題針對“作業(yè)成本信息與作業(yè)基礎管理-作業(yè)分析”知識點進行考核】