一、進口關稅稅率

(一)進口貨物(多欄稅率)

我國進口稅則設有最惠國稅率、協定稅率、特惠稅率、普通稅率、關稅配額稅率等稅率形式。對進口貨物在一定期限內可以實行暫定稅率。

暫定稅率,是在海關進出口稅則規定的進口優惠稅率的基礎上,對進口的某些重要的工農業生產原材料和機電產品關鍵部件(但只限于從與中國訂有關稅互惠協議的國家和地區進口的貨物)和出口的特定貨物實施的更為優惠的關稅稅率。

1、進口關稅稅率的應用

最惠國稅率:適用原產于與我國共同適用最惠國待遇條款的WTO成員國或地區的進口貨物,或原產于與我國簽訂有相互給予最惠國待遇條款的雙邊貿易協定的國家或地區進口的貨物,以及原產于我國境內的進口貨物

關稅配額稅率:繼續對小麥等8類商品實施關稅配額管理,稅率不變。其中對尿素、復合肥、磷酸氫銨3種化肥的配額稅率繼續實施1%的暫定稅率

協定稅率協定稅率:適用原產于與我國簽訂含有關稅優惠條款的區域性貿易協定的國家或者地區的進口貨物

特惠稅率:適用原產于與我國簽訂含有特殊關稅優惠條款的貿易協定的國家或者地區的進口貨物

普通稅率:原產于上述國家或地區以外的其他國家或地區的進口貨物,以及原產地不明的進口貨物

適用最惠國稅率、協定稅率、特惠稅率的國家或地區名單,由國務院關稅稅則委員會決定。

【提示1】適用最惠國稅率的進口貨物有暫定稅率的,應當適用暫定稅率。適用協定稅率、特惠稅率的進口貨物有暫定稅率的,應當從低適用稅率。適用普通稅率的進口貨物,不適用暫定稅率。

【提示2】按照國家規定實行關稅配額管理的進口貨物,關稅配額內的,適用關稅配額稅率;關稅配額外的,按其適用稅率的規定執行。

(二)進境物品進口稅率

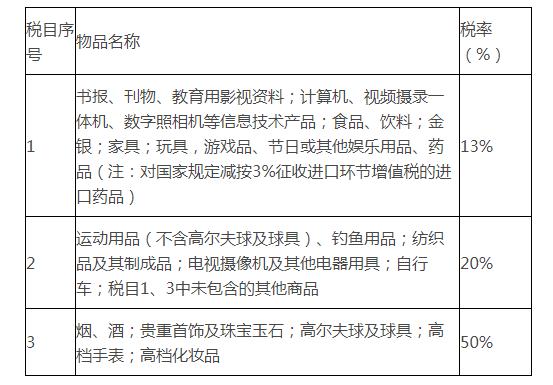

準許應稅進口的旅客行李物品,個人郵遞物品以及其他個人自用物品,除另有規定的以外,均由海關按照《入境旅客行李物品和個人郵遞物品進口稅稅率表》征收進口稅。進口稅,包括關稅,進口環節海關代征增值稅和代征消費稅。

中華人民共和國進境物品進口稅稅率表

二、出口關稅稅率:一欄比例稅率

國家僅對少數產品征收出口關稅。

三、稅率的適用

1.進出口貨物,應當適用海關接受該貨物申報進口或者出口之日實施的稅率。

2.特殊進出口方式的貨物或違規貨物的稅率規定(2020年調整新增)

3.已申報進境并且放行的保稅貨物、減免稅貨物、租賃貨物或者已申報進出境并且放行的暫時進出境貨物,有下列情形之一需繳納稅款的,應當適用海關接受納稅義務人再次填寫報關單申報辦理納稅及有關手續之日實施的稅率:

(1)保稅貨物經批準不復運出境的;

(2)保稅倉儲貨物轉入國內市場銷售的;

(3)減免稅貨物經批準轉讓或者移作他用的;

(4)可以暫不繳納稅款的暫時進出境貨物,經批準不復運出境或者進境的;

(5)租賃進口貨物,分期繳納稅款的。

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 wcogtls.cn All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照