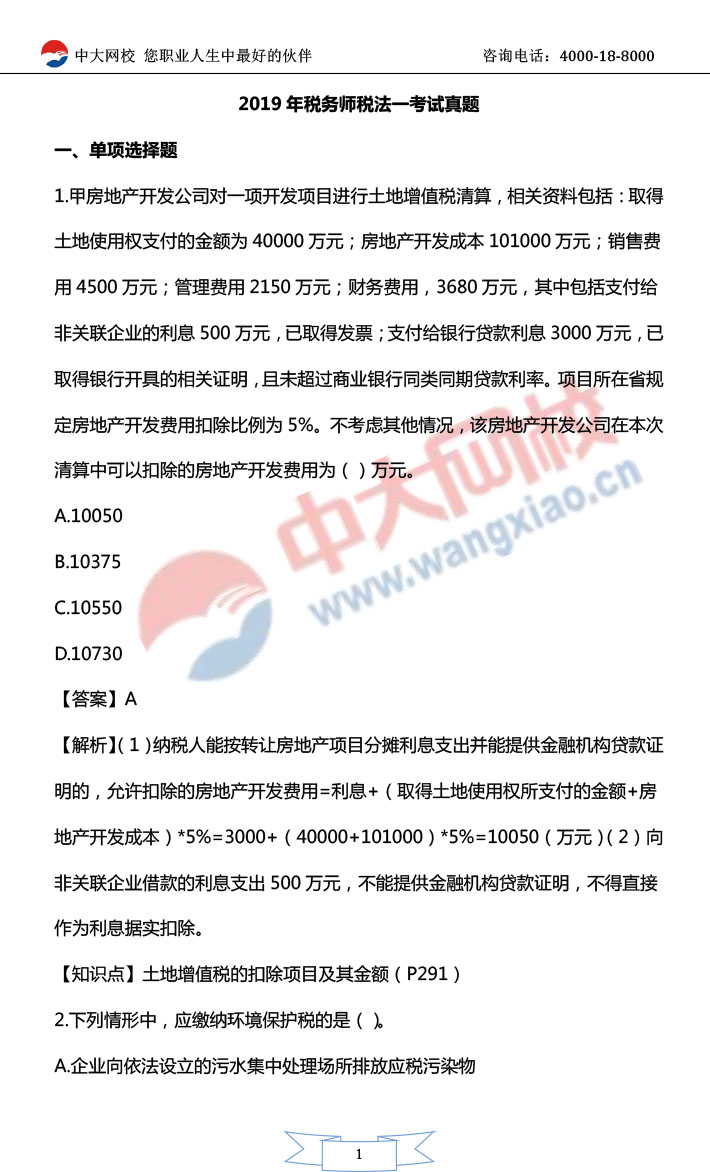

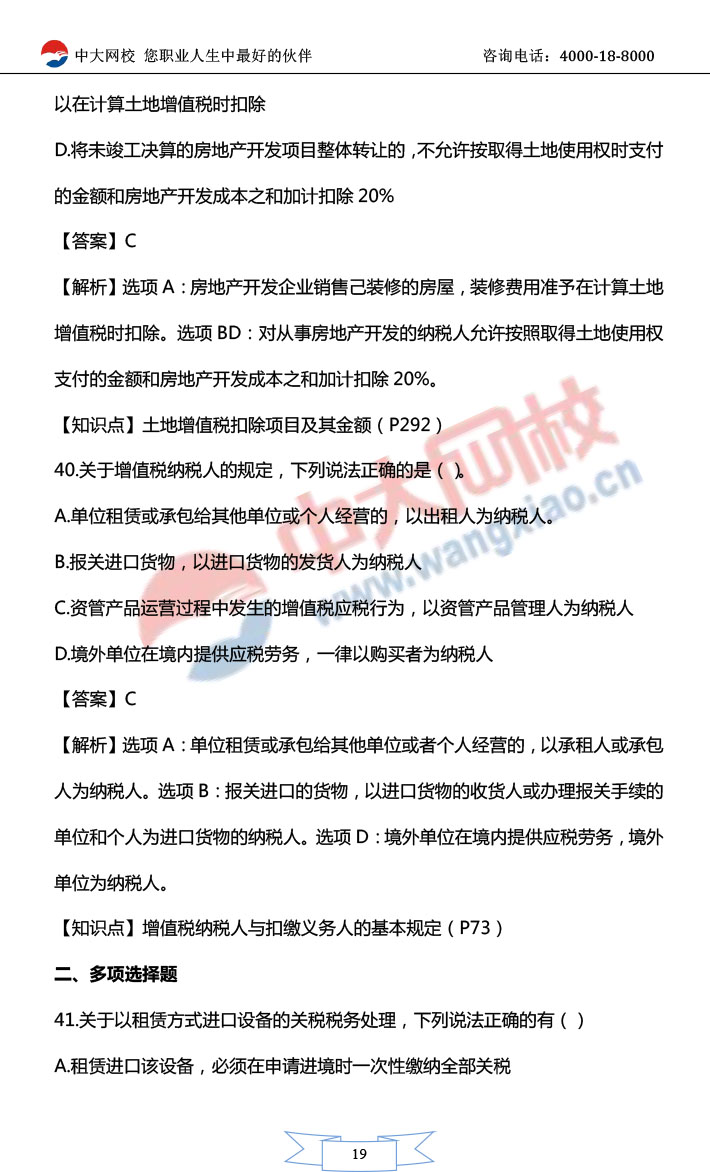

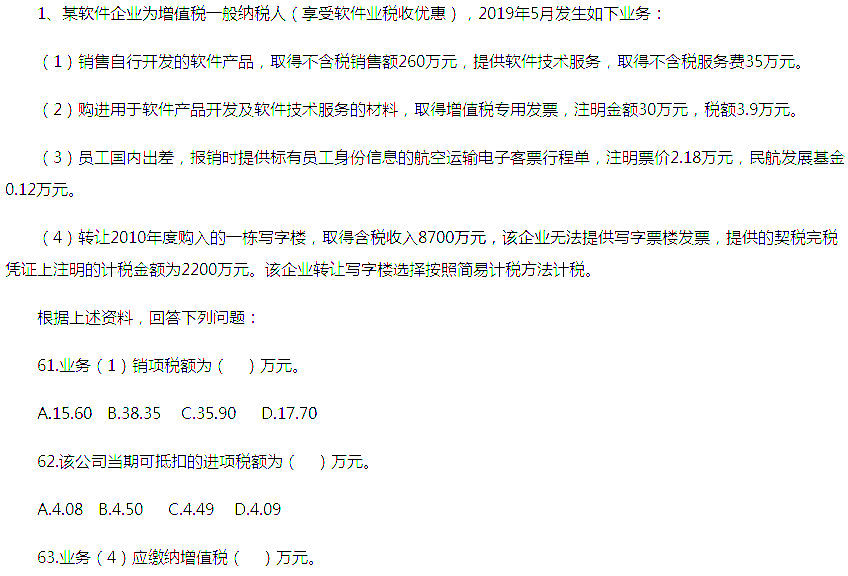

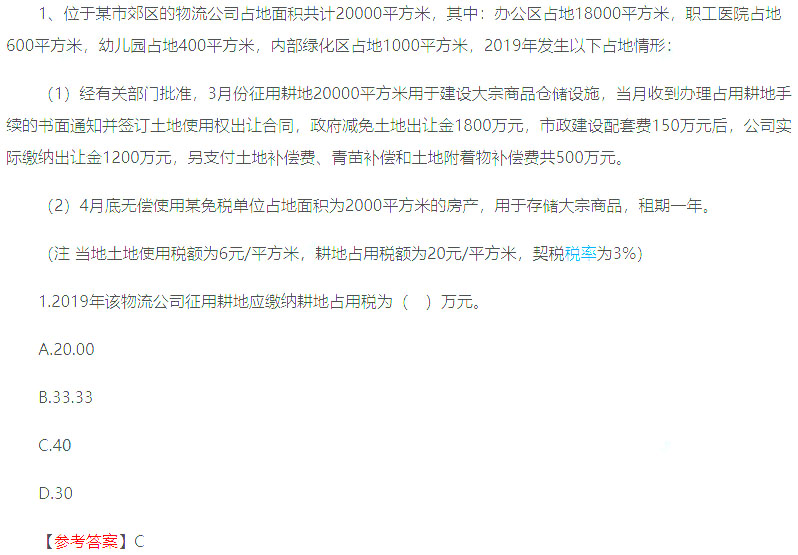

2019年稅務(wù)師

2019年稅務(wù)師

11月9、10日開考

考后第一時(shí)間收藏真題,對(duì)答案、估分

2019年稅務(wù)師

11月9、10日開考

考后第一時(shí)間收藏真題,對(duì)答案、估分

想第一時(shí)間獲取真題及答案?速來(lái)注冊(cè)吧!

掃碼進(jìn)入稅務(wù)師考試大家庭!

微信公眾號(hào)

網(wǎng)校手機(jī)版

Copyright ? 2003 - 2019 wcogtls.cn All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營(yíng)許可證:新出發(fā)京字第豐180113號(hào)

京ICP證150393 京ICP備10212420號(hào)-1

京公安備11010602000551號(hào)

營(yíng)業(yè)執(zhí)照

京公安備11010602000551號(hào)

營(yíng)業(yè)執(zhí)照